Bonjour madame monsieur, Je souhaiterais faire une trappe de cave de 250cm X 92cm. Si possible en caillebotis métallique ou…

Les pays producteurs de cuivre en 2026 : classement, production mondiale et enjeux

Le cuivre est aujourd’hui l’un des métaux les plus stratégiques au monde. Il est omniprésent dans les réseaux électriques, le bâtiment, la plomberie, l’électronique, les automatismes, les énergies renouvelables et la mobilité électrique. En 2026, comprendre quels sont les pays producteurs de cuivre et comment évolue la production mondiale de cuivre est devenu essentiel, aussi bien pour les industriels que pour les professionnels du bâtiment, de la métallerie et de l’artisanat.

La demande mondiale continue d’augmenter sous l’effet de l’électrification, du numérique et de la transition énergétique. Cette pression met en lumière le rôle central de quelques grands pays producteurs, dont les décisions, les contraintes ou les difficultés peuvent influencer l’ensemble du marché mondial.

Avant d’entrer dans le classement, il est important de préciser ce que recouvrent réellement les chiffres de production.

Production mondiale de cuivre : extraction minière, raffinage et recyclage

Lorsque l’on parle de production mondiale de cuivre, on fait généralement référence à la production minière, c’est-à-dire au cuivre contenu dans le minerai extrait. C’est l’indicateur utilisé par la majorité des organismes internationaux pour comparer les pays producteurs.

Cependant, le marché du cuivre ne se limite pas à l’extraction. Le raffinage, la transformation industrielle et le recyclage jouent un rôle de plus en plus important. Certains pays extraient beaucoup de cuivre mais le transforment peu, tandis que d’autres dominent l’aval de la filière.

Cette logique est comparable à ce que l’on observe sur d’autres métaux industriels, comme expliqué dans notre article consacré aux principaux pays producteurs d’aluminium et à leur impact sur le marché mondial.

Pourquoi raisonner en tendances 2026 plutôt qu’en chiffres figés

Les statistiques minières mondiales sont publiées avec un décalage d’un à deux ans. Parler des pays producteurs de cuivre en 2026 implique donc de croiser les dernières données consolidées disponibles avec l’analyse des tendances structurelles observées entre 2024 et 2026 : investissements, baisse des teneurs, contraintes énergétiques, enjeux sociaux et risques géopolitiques.

La hiérarchie des grands producteurs évolue peu, mais les déséquilibres temporaires peuvent avoir des effets significatifs sur les prix et la disponibilité du cuivre.

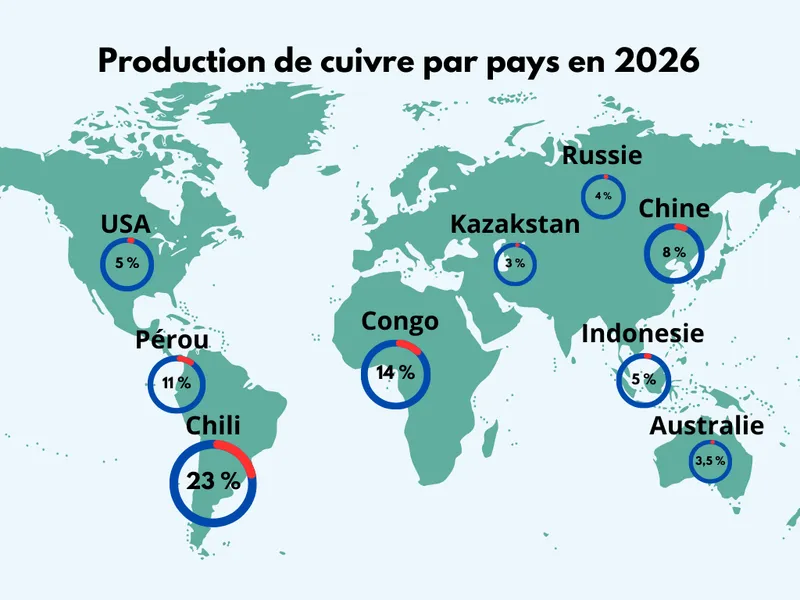

Tableau des principaux pays producteurs de cuivre

| Rang | Pays producteur | Production annuelle estimée | Tendance dominante en 2026 |

|---|---|---|---|

| 1 | Chili | 5,0 à 5,5 Mt | Mines matures, investissements lourds |

| 2 | RDC | 3,0 à 3,5 Mt | Forte croissance, risques logistiques |

| 3 | Pérou | 2,4 à 2,8 Mt | Potentiel élevé, sensibilité sociale |

| 4 | Chine | 1,6 à 2,0 Mt | Influence majeure via le raffinage |

| 5 | États-Unis | 1,0 à 1,2 Mt | Sécurisation de l’approvisionnement |

| 6 | Indonésie | 1,0 à 1,2 Mt | Montée en puissance rapide |

| 7 | Russie | 0,8 à 1,0 Mt | Flux commerciaux redessinés |

| 8 | Australie | 0,7 à 0,9 Mt | Production stable |

| 9 | Mexique | 0,6 à 0,8 Mt | Dépendance énergétique |

| 10 | Zambie | 0,6 à 0,9 Mt | Relance conditionnée aux infrastructures |

Ces ordres de grandeur sont issus des synthèses publiées par le United States Geological Survey, référence mondiale pour les statistiques minières, et par l’International Copper Study Group, organisme spécialisé dans le suivi du marché du cuivre.

Analyse détaillée des pays producteurs de cuivre en 2026

Chili : le pilier historique de la production mondiale de cuivre

Le Chili demeure en 2026 le premier pays producteur de cuivre au monde. Cette position repose sur des gisements exceptionnels et une industrie minière historiquement très structurée. Les données publiées par le United States Geological Survey confirment cette domination, tout en soulignant un défi majeur : les mines chiliennes arrivent à maturité.

La baisse progressive des teneurs oblige les exploitants à extraire et traiter davantage de roche pour produire la même quantité de cuivre. Cela entraîne une hausse des coûts, une consommation accrue d’eau et d’énergie et des investissements massifs pour maintenir les volumes. En 2026, le Chili n’est donc plus dans une logique d’expansion rapide, mais dans une stratégie de stabilisation, ce qui rend le marché mondial sensible à la moindre perturbation locale.

RDC : le moteur de croissance du cuivre mondial

La République démocratique du Congo s’est imposée comme l’un des pays producteurs de cuivre les plus dynamiques. Grâce à des gisements très riches, la RDC affiche l’une des plus fortes croissances de production au monde.

Cette progression rapide s’accompagne toutefois de contraintes importantes : infrastructures limitées, réseau électrique fragile, logistique complexe et incertitudes réglementaires. Selon l’International Copper Study Group, la RDC joue désormais un rôle clé dans l’équilibre mondial de l’offre. Une difficulté locale peut avoir des répercussions immédiates sur les marchés internationaux.

Pérou : un géant au potentiel immense mais fragile

Le Pérou figure durablement parmi les trois premiers pays producteurs de cuivre. Son potentiel géologique est considérable, mais la production dépend fortement du contexte social et politique local.

En 2026, la capacité du Pérou à maintenir ou augmenter sa production repose sur l’acceptabilité des projets miniers par les populations locales et sur la stabilité réglementaire. Des blocages sociaux peuvent rapidement créer des tensions sur la production mondiale de cuivre.

Chine : un acteur central bien au-delà de l’extraction

La Chine n’est pas le premier pays producteur de cuivre côté extraction, mais elle occupe une place dominante dans la chaîne mondiale grâce au raffinage, à la transformation industrielle et à l’importation de concentrés.

En 2026, l’évolution de la demande chinoise, la gestion de ses stocks et sa politique industrielle influencent fortement les prix et les flux internationaux. Les analyses de l’International Copper Study Group montrent que la Chine reste un acteur structurant du marché, même sans dominer l’extraction minière.

États-Unis : sécuriser l’approvisionnement national

Les États-Unis demeurent un producteur important, notamment grâce à des mines situées en Arizona. Leur stratégie en 2026 est clairement orientée vers la sécurisation de l’approvisionnement et la réduction de la dépendance extérieure.

Les délais d’autorisation environnementale et les contraintes réglementaires ralentissent toutefois le développement de nouveaux projets, limitant la croissance rapide de la production.

Indonésie : une montée en puissance stratégique

L’Indonésie s’affirme progressivement comme un acteur majeur de la production mondiale de cuivre. Sa stratégie industrielle vise à capter davantage de valeur localement, notamment par le développement de la transformation.

Cette politique peut influencer les flux internationaux et la disponibilité des concentrés. En 2026, l’Indonésie est un pays à surveiller de près.

Russie : production stable dans un contexte géopolitique tendu

La Russie reste un producteur significatif de cuivre. En 2026, la question principale concerne la réorganisation des flux commerciaux plutôt que la capacité de production elle-même.

Les changements de débouchés et de routes d’exportation peuvent modifier l’équilibre régional du marché.

Australie : stabilité et discipline d’investissement

L’Australie est reconnue pour la stabilité de son cadre minier. En 2026, sa production dépend principalement du cycle d’investissement et de la mise en service de nouveaux projets.

Elle joue un rôle de stabilisateur dans la production mondiale de cuivre.

Mexique : un producteur dépendant de l’énergie

Le Mexique produit des volumes significatifs de cuivre et bénéficie de sa proximité avec l’Amérique du Nord. Son évolution dépend cependant fortement de l’accès à une énergie compétitive et d’un cadre réglementaire clair.

Zambie : potentiel de relance et contraintes structurelles

La Zambie est historiquement liée au cuivre africain. En 2026, elle dispose d’un potentiel de relance, mais reste très dépendante de la fiabilité de son réseau électrique et de ses infrastructures.

Le recyclage du cuivre : une “mine secondaire” stratégique

Le recyclage du cuivre : une “mine secondaire” stratégique

À mesure que la demande mondiale augmente, le recyclage devient un levier essentiel pour soulager la pression sur l’extraction minière. Le cuivre présente l’avantage de se recycler presque indéfiniment sans perte de qualité.

Ce sujet est central pour les professionnels du métal et de la ferronnerie, comme nous l’expliquons dans notre article consacré à l’état actuel du recyclage des métaux.

Pourquoi ces enjeux concernent aussi la ferronnerie et le bâtiment

Même si le cuivre est rarement visible dans les ouvrages finis, il est omniprésent dans les câbles, motorisations et automatismes. Les tensions sur la production mondiale peuvent donc influencer indirectement les coûts et les délais.

Ces évolutions s’inscrivent dans une réflexion plus large sur l’histoire et l’évolution des métaux, abordée dans notre article sur l’histoire du fer et de la ferronnerie, ainsi que sur les choix techniques durables, comme expliqué dans notre analyse des avantages des tubes en acier carrés pour la ferronnerie artisanale moderne.

Conclusion : une production mondiale concentrée et stratégique

En 2026, la production mondiale de cuivre reste fortement concentrée autour de quelques pays clés, en particulier le Chili, la RDC et le Pérou. Cette concentration rend le marché sensible aux aléas économiques, sociaux et environnementaux.

Pour les professionnels du bâtiment et de la métallerie, comprendre ces mécanismes permet d’anticiper les évolutions de coûts, d’expliquer certaines hausses à leurs clients et de valoriser des choix techniques durables.

FAQ – pays producteurs de cuivre et production mondiale

Quels sont les principaux pays producteurs de cuivre en 2026 ?

Les principaux pays producteurs de cuivre restent le Chili, la RDC et le Pérou, suivis par la Chine, les États-Unis, l’Indonésie, la Russie, l’Australie, le Mexique et la Zambie.

La Chine est-elle le premier producteur de cuivre ?

La Chine n’est pas numéro un en extraction minière, mais elle domine le raffinage et la transformation, ce qui lui donne une influence majeure sur le marché.

Pourquoi la production mondiale de cuivre est-elle aussi concentrée ?

Parce que quelques grands bassins miniers et quelques méga-mines représentent une part très importante de l’offre mondiale.

Le recyclage peut-il remplacer l’extraction minière ?

Le recyclage du cuivre est essentiel et en forte croissance, mais il ne suffit pas encore à compenser totalement la hausse de la demande mondiale.

Derniers articles

Laisser un commentaire

Vous devez être connecté(e) pour publier un commentaire.

EXCELLENT

Commentaires